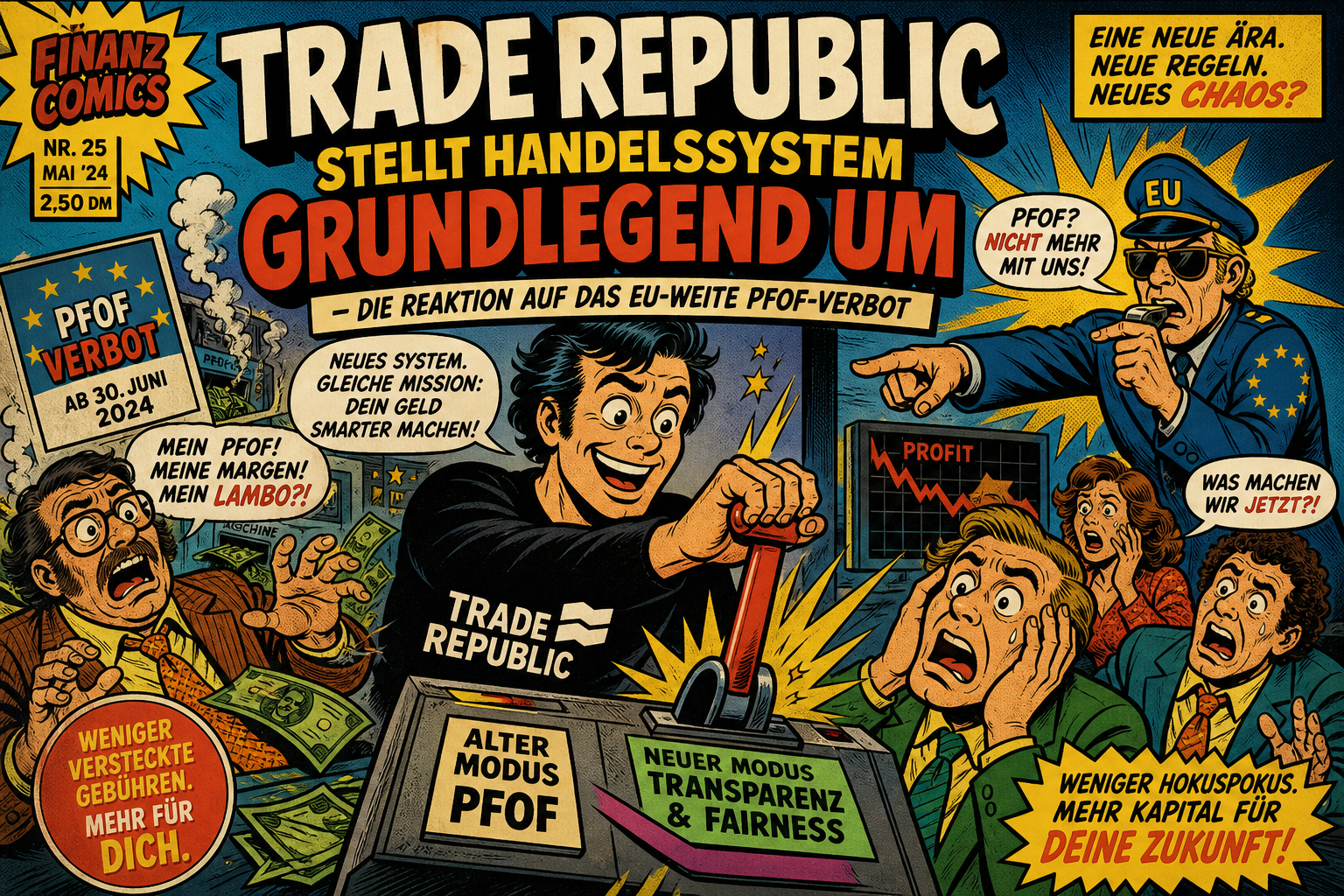

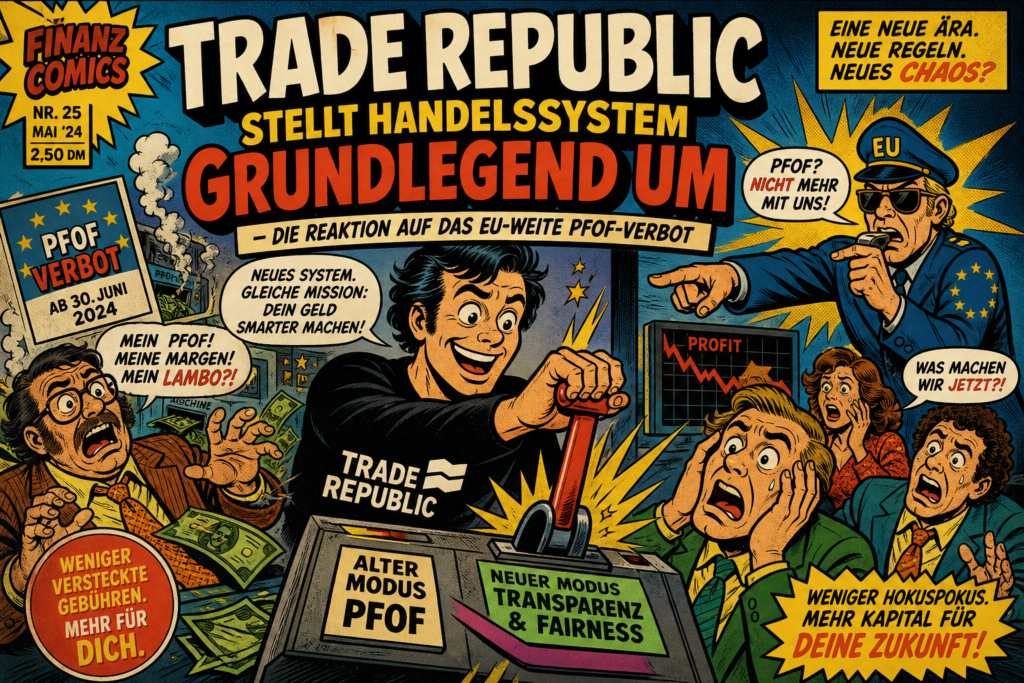

Der Berliner Neobroker Trade Republic hat sein Wertpapiergeschäft neu aufgestellt. Auslöser ist das seit dem 1. Juli 2026 EU-weit vollständig geltende Verbot des sogenannten Payment for Order Flow (PFOF). Statt Orders wie bisher praktisch ausschließlich über einen einzigen Handelsplatz auszuführen, bindet Trade Republic künftig rund 30 internationale Börsen an und führt ein neues, zweistufiges Gebührenmodell ein. Dieser Artikel ordnet die Änderungen ein und erläutert die rechtlichen Hintergründe.

Was ist Payment for Order Flow?

Payment for Order Flow bezeichnet ein Vergütungsmodell, bei dem ein Broker die Kauf- oder Verkaufsaufträge seiner Kundinnen und Kunden an einen bestimmten Handelsplatz beziehungsweise einen dort tätigen Market Maker weiterleitet und dafür eine Rückvergütung erhält. Für viele Neobroker war PFOF über Jahre eine wichtige Einnahmequelle und ermöglichte niedrige oder wegfallende Ordergebühren.

Kritisch gesehen wurde das Modell vor allem wegen möglicher Interessenkonflikte: Der Anreiz, Orders zum bestbezahlten statt zum bestmöglichen Handelsplatz zu leiten, kann mit der Pflicht zur bestmöglichen Ausführung („Best Execution“) in Konflikt geraten. Bereits 2021 hatte die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) öffentlich auf Risiken für Ausführungsqualität, Interessenkonflikte und Kostentransparenz hingewiesen.

Die Rechtsgrundlage des Verbots

Das Verbot beruht auf Artikel 39a der EU-Finanzmarktverordnung MiFIR (Verordnung (EU) Nr. 600/2014), der durch die MiFIR-Review-Verordnung (EU) 2024/791 eingefügt wurde. Die Verordnung wurde am 8. März 2024 im Amtsblatt der EU veröffentlicht; Artikel 39a gilt seit dem 28. März 2024.

Wichtig ist die zeitliche Staffelung des Inkrafttretens:

- Ab dem 28. März 2024 war die Annahme von PFOF für Aufträge von Kundinnen und Kunden aus anderen Mitgliedstaaten (grenzüberschreitend) bereits unzulässig.

- Artikel 39a Absatz 2 MiFIR eröffnete den Mitgliedstaaten ein eng begrenztes Wahlrecht: Wo PFOF bereits vor dem 28. März 2024 praktiziert wurde, durfte die bestehende Praxis gegenüber inländischen Kunden übergangsweise bis zum 30. Juni 2026 fortgeführt werden.

- Von dieser Übergangsmöglichkeit machte als einziger EU-Mitgliedstaat die Bundesrepublik Deutschland Gebrauch. Das Bundesministerium der Finanzen notifizierte die ESMA hierüber mit Schreiben vom 21. März 2024; innerstaatlich wurde die Ausnahme über den neuen § 138a WpHG (Teil des Finanzmarktdigitalisierungsgesetzes, FinmadiG) umgesetzt.

Mit dem Ablauf des Übergangszeitraums am 30. Juni 2026 greift das Verbot seit dem 1. Juli 2026 auch für inländische Kunden. Damit ist PFOF für in Deutschland regulierte Broker vollständig untersagt. Betroffene Broker müssen ihre Ausführungsdienste seither anders finanzieren – etwa über eigene Handelsplätze, einen Spread oder ausdrücklich ausgewiesene Ordergebühren.

Das bisherige Modell von Trade Republic

Bis zur Umstellung wurden nahezu alle Wertpapierorders von Trade Republic über die Lang & Schwarz Exchange (LS Exchange) abgewickelt, ein von der Börse Hamburg betriebenes elektronisches Handelssystem, dessen Spreads an den Referenzmarkt Xetra gekoppelt waren. Trade Republic trat dabei faktisch als zentraler Vermittler eines einzigen Handelsplatzes auf und erhielt eine Rückvergütung. Genau diese Abhängigkeit von nur einem Handelsplatz war ein häufiger Kritikpunkt der Branche.

Bereits im Januar 2026 hatte eine Tochtergesellschaft von Trade Republic von der Finanzaufsicht BaFin die Lizenz zum Betrieb eines multilateralen Handelssystems (MTF) erhalten – und sich damit die Option geschaffen, mehr Handelsinfrastruktur selbst zu betreiben.

Was sich jetzt konkret ändert

Am 2. Juli 2026 – einen Tag nach dem Stichtag – stellte Trade Republic sein neues Ausführungsmodell vor. Kern ist die Anbindung von rund 30 Handelsplätzen statt eines einzelnen. Zu den verfügbaren Plätzen zählen unter anderem Xetra, Tradegate und die europäischen Euronext-Börsen sowie die US-Börsen Nasdaq und NYSE. Weitere Handelsplätze wie London, Singapur und Tokio sollen folgen.

Das Angebot besteht im Kern aus drei Neuerungen:

1. Best Price (Bestpreis-Order). Ein Algorithmus vergleicht die angebundenen Handelsplätze in Echtzeit und führt die Order automatisch zum besten verfügbaren Preis aus. Diese Standardausführung kostet weiterhin einen Euro pro Order. ETF-Sparpläne bleiben kostenlos.

2. Direct Price. Wer den Handelsplatz gezielt selbst auswählen möchte, zahlt künftig zwei Euro pro Order. In diesem Modell kann Trade Republic selbst als Market Maker auftreten und die Handelsmarge (den Spread) internalisieren.

3. Web-Terminal. Ergänzend führt Trade Republic ein Web-Terminal mit professionellen Charts, Live-Marktdaten und Portfolio-Analysen ein, das ohne Zusatzkosten nutzbar sein soll. Damit will das Unternehmen erfahrene, hochaktive Anlegerinnen und Anleger stärker ansprechen und sich näher an klassische Broker heranbewegen.

Mitgründer Christian Hecker beschrieb die Zielgruppe gegenüber dem „Handelsblatt“ als eine attraktive Nische besonders aktiver Anleger. Trade Republic betont zudem, dass PFOF zuletzt ohnehin nur noch einen kleinen Teil der eigenen Erträge ausgemacht habe.

Einordnung für Anlegerinnen und Anleger

Für die meisten privaten Anlegerinnen und Anleger bleibt der Handel zunächst vergleichbar günstig: ETF-Sparpläne bleiben kostenlos, die Standard-Order (Best Price) kostet weiterhin einen Euro. Als potenzieller Vorteil wird die höhere Vor-Handels-Transparenz genannt, da nun die Kurse mehrerer Handelsplätze verglichen werden.

Ob Anlegerinnen und Anleger durch den Bestpreis-Algorithmus tatsächlich günstiger handeln als zuvor, lässt sich seriös erst im praktischen Einsatz und im Vergleich mit anderen Brokern beurteilen. Auch beim neuen Direct-Price-Modell hängt der effektive Preis einer Order nicht allein von der Ordergebühr ab, sondern auch vom Spread des gewählten Handelsplatzes.

Der Wettbewerb im Vergleich

Trade Republic ist nicht der einzige Neobroker, der auf das PFOF-Verbot reagieren musste. Scalable Capital hat den Umbau bereits deutlich früher vollzogen und betreibt seit Dezember 2024 gemeinsam mit der Börse Hannover die eigene Börse EIX (European Investor Exchange). Andere Anbieter äußerten sich bis zum Stichtag weniger klar, während etablierte Direktbanken teils eigene, neu justierte Kostenmodelle eingeführt haben. Ein flächendeckender „Preisschock“ für Privatanleger ist nach dem aktuellen Stand ausgeblieben.

Rechtlicher Hinweis: Dieser Beitrag dient ausschließlich der allgemeinen Information und stellt weder eine Rechts- noch eine Anlageberatung dar. Angaben zu Gebühren, Handelsplätzen und Konditionen entsprechen dem Stand der zugrunde liegenden Berichterstattung von Anfang Juli 2026 und können sich ändern. Verbindliche Informationen zu Konditionen und Ausführungsgrundsätzen ergeben sich aus den jeweiligen Unterlagen des Anbieters.

Quellen und weiterführende Grundlagen

- Verordnung (EU) 2024/791 (MiFIR-Review), Art. 39a MiFIR; ESMA-Liste der Mitgliedstaaten mit Übergangsausnahme

- Bundesministerium der Finanzen, Pressemitteilung vom 21. März 2024 (Notifizierung des Mitgliedstaatenwahlrechts); § 138a WpHG (FinmadiG)

- Berichterstattung u. a. von Handelsblatt, Stiftung Warentest, justETF sowie fachanwaltliche Erläuterungen zum PFOF-Verbot (Juli 2026)

- Wie sich Europa für den Ernstfall vorbereitet. Mit NATO-General Laubenthal

- Trade Republic stellt Handelssystem grundlegend um – die Reaktion auf das EU-weite PFOF-Verbot

- Die koreanische Welle erschüttert die kulturelle Hegemonie des Westens

- Der Zorn ist echt, die Alternative nicht: Wie eine angebliche „Mitte“ den Boden schafft, den die AfD bewirtschaftet

- Was von der WM bleibt. Spahn-Affäre erreicht Merz. Der Wessi-Hass der AfD

- #314 – So habe ich reiche Idioten um 100 Mio. € betrogen

- F.A.Z. Frühdenker Weekend • Krieg in der Ukraine: Wie stark wackelt Putins Macht wirklich?

- Jugendliche wollen bei Social-Media-Altersgrenze mitentscheiden

- Nacktes Niveau #251 – Alles für den Kinderschutz

- Wie am Irankrieg das US-israelische Bündnis zerbrechen könnte

- Wie am Irankrieg das US-israelische Bündnis zerbrechen könnte

- Welche Zukunft hat der Bitcoin? Mit René Pickhardt

Sag uns deine Meinung!